Nous l’avons vu dans un précédent article, votre argent est votre énergie. Cet argent nous le recevons chaque mois sous forme de salaire. Puis nous procédons à certaines dépenses. Parfois, une fois toutes ces dépenses faites, il nous reste un peu d’argent que nous mettons de côté. Focalisons nous sur cet argent restant, l’épargne.

Cet argent qui « reste » à la fin du mois, c’est quoi ? C’est la partie de votre énergie sous forme d’argent (une forme symbolique et abstraite) que vous décidez de stocker à long terme. Mais pourquoi ? Cela dépend de chacun: un projet d’achat de logement, « au cas où », etc…

Il y a donc une dimension long terme dans cette démarche d’épargne. Le but à atteindre ici est de stocker son surplus d’énergie afin d’en disposer plus tard. En faisant cela je sacrifie un peu de présent (j’épargne plutôt que de faire une dépense immédiate) pour un futur meilleur (je pourrai acheter la maison de mes rêves dans 15 ans, quoique).

Dans un précédent article, nous avons vu que le choix de la forme d’épargne est très importante pour atteindre ses objectifs. Instinctivement, lorsqu’on épargne, on décide de stocker notre argent sous la forme de francs suisses sur un compte auprès d’une banque. Ce choix est celui que nos parents nous conseillent de faire. Ce choix présente toutefois un problème fondamental que nous allons analyser ci-dessous.

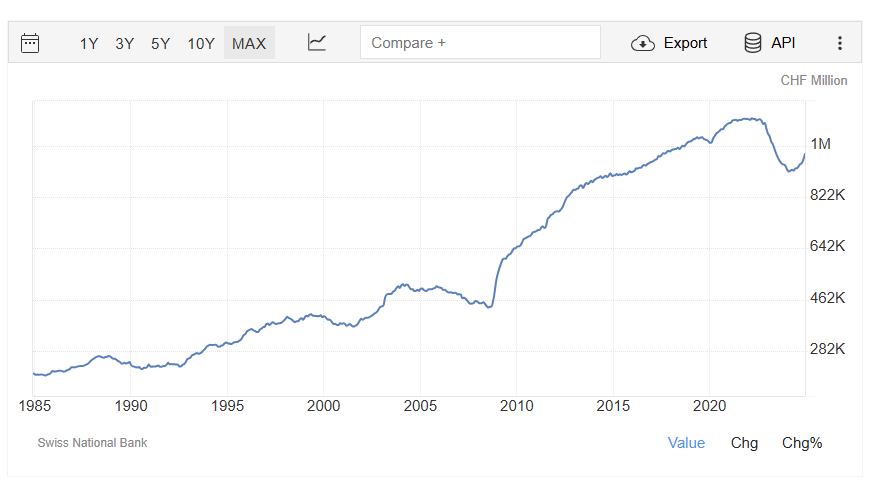

Le graphique ci-dessus montre, en résumé, le nombre de CHF en circulations. On constate donc qu’en 40 ans, le nombre de CHF en circulation a été multiplié par 4.7. Il y a donc 4.7 fois plus de francs suisses en circulation aujourd’hui qu’il y a 40 ans. En d’autres termes, chaque année le nombre de CHF en circulation a augmenté de 4%.

Qu’est-ce que cela peut bien avoir à faire avec l’épargne ? Dans une économie, si le nombre de CHF augmente alors le pouvoir d’achat de chaque CHF baisse. Exemple: imaginons une économie simple avec 2 personnes et 1 maison et 10 CHF en circulation. Le seul bien sur le marché est la maison et elle a donc un prix égal à toute la monnaie en circulation. Elle vaut donc 10 CHF. Imaginons maintenant qu’on multiplie par 2 le nombre de CHF en circulation. La valeur de la maison en CHF augmente donc de la même manière: son prix est de 20 CHF. Lorsqu’on augmente le nombre de CHF en circulation, le prix des biens dans l’économie augmente également. On appelle cela l’inflation.

Revenons en à notre épargne. Imaginons une personne en 1984 qui décide de mettre CHF 10’000.- de côté durant 40 ans à un taux d’intérêt de 1%. Après 40 ans il dispose donc de CHF 14’900.-. Cela semble une bonne affaire. Toutefois, nous l’avons vu plus haut, durant ces 40 ans, le nombre de CHF en circulation a augmenté de 4%/an. Dès lors, le prix des biens a également augmenté dans l’économie. De combien (pour des biens rares et désirables, comme des maisons par exemple) ? 4%/an. Dès lors, notre épargnant a obtenu 1% d’intérêt par an durant 40 ans mais a vu le pouvoir d’achat de ses CHF baisser de 4% par an à cause de l’inflation. Il a donc un rendement net de -3%.

Résumons. Notre épargnant dispose en 2024 de CHF 14’900.- (10’000 avec intérêts de 1% durant 40 ans) mais les prix des biens rares et désirables ont été multipliés par 4.7 (4%/an durant 40 ans) sur la même période. Dès lors, les CHF 14’900.- épargnés par notre épargnant ont en 2024 le même pouvoir d’achat que CHF 3’200.- en 1984. Notre épargnant, en épargnant sous la forme de francs suisses, a vu le pouvoir d’achat de son stock d’énergie (son argent épargné) être divisé par 3 durant 40 ans.

Dans un prochain article, nous verrons comment stocker plus efficacement notre énergie.

Laisser un commentaire