Est-ce plus intéressant d’avoir un salaire élevé et un taux d’épargne normal ou un salaire normal et un taux d’épargne élevé ?

Spoiler alert: il vaut mieux avoir un salaire élevé et un taux d’épargne élevé. Cela est absolument indiscutable. Toutefois, si on ne peut avoir que l’un des deux, lequel a l’impact le plus important sur notre vie financière lorsqu’on épargne en partie sous forme de bitcoin.

Tout d’abord, il faut définir ce qu’est un grand salaire. Nous allons parler ici de salaire annuel brut pour une personne seule.

En 2022, le salaire annuel brut médian en Suisse était de CHF 81’456.-. Autre statistique: 90% des Suisses gagnent moins de CHF 146’136.- (source). On considérera donc CHF 82’000.- comme un salaire normal et CHF 145’000.- comme un salaire élevé.

Et un taux d’épargne élevé alors ? En 2023, le taux d’épargne volontaire moyen en Suisse était de 14.9% (source). On considérera donc 14% comme un taux d’épargne normal et 27% comme un taux d’épargne élevé. C’est approximativement la même différence relative qu’entre le salaire normal et le salaire élevé.

Concernant la forme de cette épargne, on fixe arbitrairement ici que dans tous les cas la moitié de l’épargne se fait sous forme de bitcoin et l’autre sous forme d’épargne classique. Le bitcoin a un rendement de 20% par an et l’épargne 1%. Pour plus d’informations relatives aux hypothèses qui permettent de prévoir 20% de rendement par an pour Bitcoin, je vous invite à lire cet article.

Je rappelle ici qu’on cherche à savoir ce qui est le plus bénéfique financièrement: un salaire élevé ou un taux d’épargne élevé ? Le calcul se fait sur 25 ans.

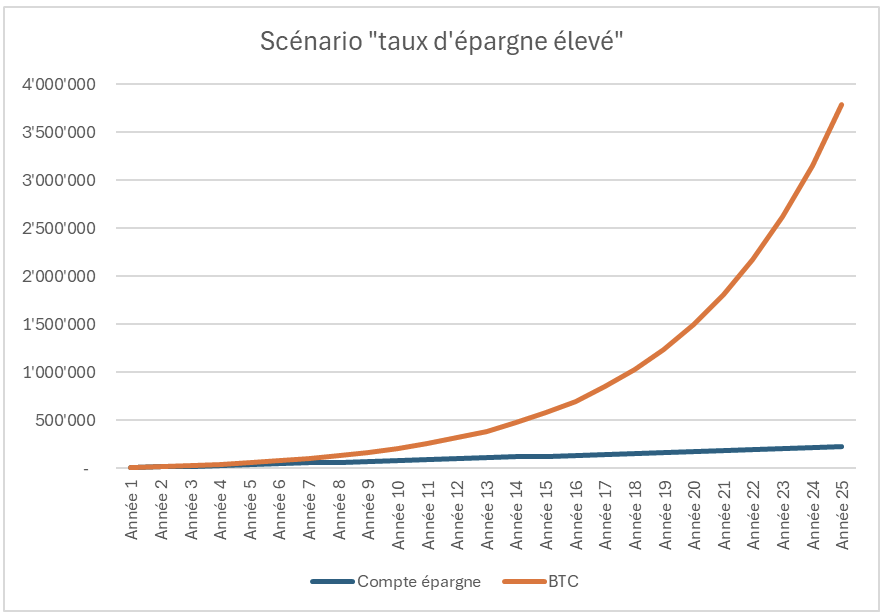

Taux d’épargne élevé

Dans cet exemple, la personne gagne un salaire normal (CHF 85k/an) et a un taux d’épargne élevé, à savoir 27%. Pour rappel, la moitié du montant épargné est stocké en bitcoin (rendement 20%) et l’autre moitié sur un compte épargne classique (1% de rendement).

- Salaire net: CHF 59’500.- (salaire brut – 30%)

- Montant épargné net par an: CHF 16’065.-

- Capital après 25 ans: CHF 4’018’052.-

Salaire élevé

Dans cet exemple, la personne gagne un salaire élevé (CHF 145k/an) et a un taux d’épargne normal, à savoir 14%. Pour rappel, la moitié du montant épargné est stocké en bitcoin (rendement 20%) et l’autre moitié sur un compte épargne classique (1% de rendement).

- Salaire net: CHF 101’500.- (salaire brut – 30%)

- Montant épargné net par an: CHF 14’210.-

- Capital après 25 ans: CHF 3’943’141.-

Observations et conclusion

Il est plus intéressant de disposer d’un salaire normal et d’avoir un taux d’épargne supérieur que d’avoir un salaire élevé et d’un taux d’épargne normal.

Ceci est intéressant à plus d’un titre car, nous l’avions vu au début de cet article, le salaire normal (85k) est le salaire médian en Suisse. Dès lors, 50% des citoyens en Suisse disposent de ce salaire (ou d’un salaire supérieur).

Il est donc totalement possible pour une personne suisse qui gagne le salaire médian et qui surveille de près son épargne d’obtenir une fortune plus grande qu’une personne gagnant un salaire plus élevé que 90% de ses concitoyens.

On observe également que bien que la moitié de l’épargne soit stockée dans le compte épargne, le solde de ce compte représente un montant 16x inférieur au montant stocké sous forme de bitcoin.

Laisser un commentaire